Convegno Confindustria

Siete tutti invitati a partecipare al convegno che si terrà il giorno 08-04-08. Visualizzate l’invito allegato

Siete tutti invitati a partecipare al convegno che si terrà il giorno 08-04-08. Visualizzate l’invito allegato

QR nr. 04/2008 QR nr. 03/2008 QR nr. 02/2008 QR nr. 01/2008 QR nr. 15/2007 QR nr. 14/2007 QR nr. 13/2007 QR nr. 12/2007 QR nr. 11/2007 QR nr. 10/2007 QR nr. 09/2007 QR nr. 08/2007 QR nr. 07/2007 QR nr. 06/2007 QR nr. 05/2007 IL QUADERNO REGIONALE nr. 05/2008 15-31 Marzo Direttore Editoriale: Luciano […]

“Saldi immobiliari: cerca la casa dei tuoi sogni ad un prezzo da sogno! Fino al 29 febbraio 2008, potrai scegliere tra 500 immobili con prezzi ribassati fino al 47% , rispetto alla quotazione iniziale”. Questo è lo slogan – a dir poco incredibile – di una campagna di svendita ingannevole messa abilmente in campo dalla […]

Operazioni fuori conto, in Anagrafe dal 1° aprile Confluiranno nel data base anche i dati di chi intrattiene qualsiasi tipo di rapporto con gli operatori finanziari, compresi quelli per conto terzi Pubblicato il provvedimento del direttore dell’Agenzia del 29 febbraio 2008 che integra le precedenti disposizioni direttoriali relative alle modalità e termini di comunicazione dei […]

QR nr. 03/2008 QR nr. 02/2008 QR nr. 01/2008 QR nr. 15/2007 QR nr. 14/2007 QR nr. 13/2007 QR nr. 12/2007 QR nr. 11/2007 QR nr. 10/2007 QR nr. 09/2007 QR nr. 08/2007 QR nr. 07/2007 QR nr. 06/2007 QR nr. 05/2007 QR nr. 04/2007 IL QUADERNO REGIONALE nr. 04/2008 16 Febbraio – 14 Marzo […]

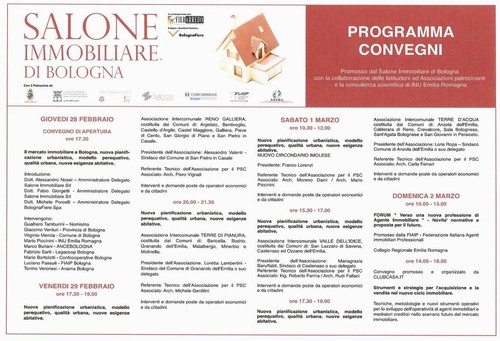

NUMEROSI SONO I CONVEGNI E GLI APPROFONDIMENTI PROGRAMMATI IN OCCASIONE DEL SALONE IMMOBILIARE DI BOLOGNA CHE SI TERRA’ DAL 28 FEBBRAIO AL 2 MARZO P.V. CONSULTATE L’ALLEGATO PROGRAMMA DEGLI EVENTI, TRA I QUALI TROVERETE ANCHE IL "FORUM SULLA PROFESSIONE DI AGENTE IMMOBILIARE" PROMOSSO DAL NOSTRO COLLEGIO REGIONALE.

Limitazione dell’uso dei contanti e dei titoli al portatore Riepilogo delle principali norme di Legge in vigore dal prossimo 30 APRILE 2008 (D.L. n. 231 del 21/11/2007) Norme sugli assegni I moduli di assegni bancari e postali vengono rilasciati muniti di clausola di non trasferibilità; gli assegni in forma libera sono rilasciati solo su richiesta […]

Domanda: ai fini del riconoscimento del compenso, è necessario o meno che colui che abbia messo in relazione due o più parti per la conclusione di un affare, sia regolarmente iscritto all’albo dei mediatori professionali? Risposta: Per il riconoscimento del compenso al mediatore è necessaria l’iscrizione al Ruolo degli agenti di affari in mediazione, sezione […]

dal 28 febbraio al 2 marzo p.v. si terrà a Bologna presso il Quartiere Fieristico la prima edizione del “Salone Immobiliare: la prima fiera per comprare casa” evento organizzato all’interno della importante manifestazione nazionale Fierarredo. Il nostro Collegio Regionale FIAIP Emilia Romagna sarà presente al Padiglione 26 con uno spazio istituzionale ed è promotore dell’iniziativa: FIAIP Day “ […]