Il mattone usato vola alto e Milano continua ad essere la locomotiva d’Italia in sintonia con le capitali europee. Il mercato immobiliare ha ricevuto un forte impulso nella velocità delle transazioni: mentre nella città di Milano l’ubicazione è determinante per la scelta dove vivere o lavorare, nell’hinterland risultano determinanti lo stato dell’immobile e l’efficientamento energetico.

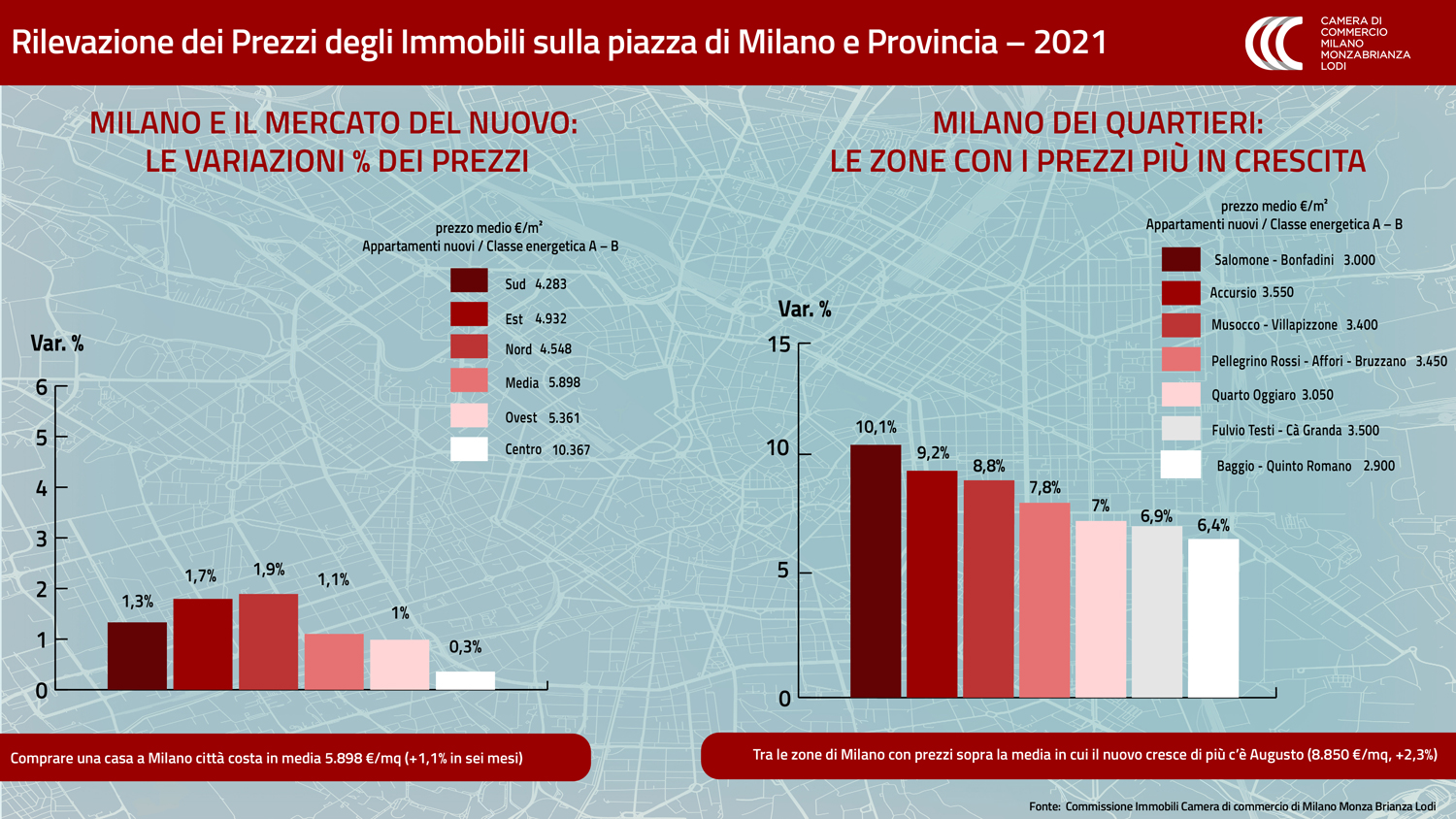

In media valgono 5.898 euro al mq gli immobili nuovi a Milano al secondo semestre 2021 e crescono di 1,1% rispetto a 5.836 euro al mq, valore del primo semestre. Era di 5.210 il dato pre Covid a fine 2019, con una crescita del 13,2% del prezzo medio degli immobili nuovi milanesi in due anni. In particolare, a fine 2021, in centro i prezzi medi sono di 10.367 euro al mq, nel settore nord di 4.548 euro al mq, nel settore est di 4.932 euro al mq, nel settore sud di 4.283 euro al mq, nel settore ovest di 5.361 euro al mq.

Sono questi i dati di sintesi che emergono dalla “Rilevazione dei prezzi degli Immobili della Città Metropolitana di Milano” sul secondo semestre 2021, realizzata dalla Camera di Commercio di Milano Monza Brianza Lodi, attraverso una Commissione di rilevazione composta dalle principali Associazioni di Categoria ed Ordini Professionali del settore: FIMAA Milano Lodi Monza e Brianza (Confcommercio Milano), Assimpredil ANCE, FIAIP Milano, ANAMA Milano (Confesercenti) ed ISIVI (Valutatori Immobiliari).A far gli onori di casa nel corso della presentazione dei dati alla stampa Andrea Marietti, vice presidente della commissione Prezzi Immobili e Beatrice Zanolini consigliere di Camera di Commercio Milano Monza Brianza e Lodi.

Milano è dunque la locomotiva d’Italia e lo sarà ancora a lungo. Il mercato immobiliare dell’usato ha confermato il trend di crescita del 2021, con ulteriore aumento dei prezzi dovuto alla crescente domanda che l’offerta fatica a soddisfare. Questo fenomeno ha portato ad incrementare la velocità delle transazioni che riscontriamo in tutte le zone cittadine. E mentre in città l’ubicazione è un fattore determinante nella scelta degli acquirenti, nell’hinterland di Milano sono molto apprezzati lo stato dell’immobile e il suo efficientamento energetico.

“A Milano oltre l’80 per cento delle transazioni risultano per immobili usati – esordisce Marco Mosca, presidente di Fiaip Milano, federazione italiana agenti immobiliari professionali attiva a Milano da quasi 50 anni -. Parliamo di case in buono stato o da ristrutturare e i bonus previsti dalle disposizioni di legge ne incentivano l’acquisto. Il mercato immobiliare della vendita, rispetto al 2021, ha giovato di un aumento del 4% dei valori, con prevalente richiesta di bilocali/trilocali: apprezzata i terrazzi o le aree esterne. Un simile aumento si è avuto anche per le locazioni”.

“L’allentamento della pandemia, la normalizzazione delle attività ed un sensibile ritorno del turismo, hanno dato vitalità al mercato della casa anche come investimento, in particolare se l’immobile è fruibile da subito per metterlo a reddito. La casa è diventata sempre più tra i primi interessi e bisogni per il cittadino residente o proveniente da altri comuni per l’offerta che la città sa offrire come il lavoro, la sanità, la cultura, lo svago e lo shopping”.

All’aumento degli acquisti ha contribuito il desiderio di cambiare casa per offrire alla famiglia soluzioni migliori, validi investimenti con mutui casa dai tassi ridotti al minimo storico e le possibilità di nuove forme di lavoro come smart working che richiedono ambienti idonei.

“L’unica nota stonata, per gli operatori del mercato dell’usato, sono le notevoli difficoltà per reperire i necessari atti di fabbrica per i tempi degli Uffici Comunali che hanno ormai raggiunto un anno di attesa: ciò porta ad un rischio di mettere a repentaglio la buona conclusione delle compravendite con tempistiche normali; a questo dobbiamo aggiungere la necessità di disporre di un piano di costruzione di nuovi box o di posti auto dotati di colonnine per la ricarica delle auto elettriche, futuro auspicato della mobilità urbana; questi due punti evidenziano l’esigenza di interventi strutturali che devono essere affrontati celermente da parte degli Enti locali comunali”.

Quali previsioni si posso formulare in chiave futura sempre analizzando il fenomeno immobiliare sotto la lente d’ingrandimento della macro area di Milano e hinterland? A proiettare lo sguardo al futuro e delineare una previsione sui dati tendenziali oggettivi è Sara Frizza, delegata FIAIP Milano all’osservatorio immobiliare.

“La corsa al mattone a Milano non si fermerà per tutto il 2022. La metropoli meneghina si riconferma la città più cara d’Italia. La probabile crescita dell’inflazione e la volubilità della borsa faranno optare, per chi dispone di liquidità, verso investimenti in un bene – rifugio qual è la casa, soprattutto in una città dove la richiesta di affitti è superiore all’offerta. Milano sarà sempre più attrattiva anche per i grandi investitori, data la sua dinamicità e crescita costante, dovute anche ai nuovi progetti di viabilità.

Diverso è il mercato del nuovo a causa dell’aumento dei materiali di costruzione dovuto all’attuale crisi mondiale e alle conseguenti misure restrittive messe in atto. I nuovi cantieri quindi rischieranno di dover “ritoccare” al rialzo i prezzi di listino con conseguente rallentamento nella fase di vendita”.

ECCO LE ZONE CON I PREZZI DEGLI IMMOBILI PIÙ ELEVATI. Al primo posto Spiga – Montenapoleone,€/m² 12.950 al secondo semestre 2021, rispetto a 12.950 al primo semestre 2021, poi Vittorio Emanuele – S.Babila con 12.450 rispetto a 12.425, +0,2%, Diaz – Duomo – Scala con 11.950 rispetto a 11.875, +, 0,6%, Parco Castello con 11.000, stabile, Brera stabile con 10.725, Cairoli – Cordusio con 10.550 rispetto a 10.625,-0,7%, Venezia – Monforte con 9.450 rispetto a 9.425, + 0,3%, Nirone – S.Ambrogio con 9.425 rispetto a 9.500, -0,8%, Repubblica – Porta Nuova con 9.350 rispetto a 9.500, -1,6%, Augusto con 8.850 rispetto a 8.650, + 2,3%, Missori – S.Sofia con 8.525 rispetto a 8.450, +0,9%, Leopardi – Boccaccio – Pagano con 8.350 rispetto a 8.400, -0,6%, Solferino – Corso Garibaldi con 8.150 rispetto a 8.500, -4,1%.

LE ZONE CHE CRESCONO DI PIÙ IN SEI MESI. Salomone – Bonfadini con 3.000 euro al mq al secondo semestre rispetto a 2.725 del primo semestre, +10,1%, Accursio con 3.550 rispetto a 3.250, + 9,2%, Musocco – Villapizzone con 3.400 rispetto a 3.125, +8,8%, Pellegrino Rossi – Affori – Bruzzano, con 3.450 rispetto a 3.200, + 7,8%, Quarto Oggiaro con 3.050 rispetto a 2.850, +7,0%, Fulvio Testi – Cà Granda con 3.500 rispetto a 3.275, +6,9%, Baggio – Quinto Romano con 2.900 rispetto a 2.725, + 6,4%, Gen. Govone – Cenisio con 4.800 rispetto a 4.525, + 6,1%, Padova – Palmanova con 3.100 rispetto a 2.925, + 6,0%, Argonne – Corsica con 4.400 rispetto a 4.175, +5,4%, Pacini – Ponzio con 4.550 rispetto a 4.325, + 5,2%, Carbonari – Maggiolina con 5.000 rispetto a 4.775, +4,7%, Brianza – Pasteur con 3.975 rispetto a 3.800, +4,6%, Ronchetto con 2.900 rispetto a 2.775, + 4,5%, Lagosta – Stazione Garibaldi con 5.425 rispetto a 5.200, +4,3%, Abruzzi – Romagna con 5.225 rispetto a 5.025, +4,0%, Santa Giulia – Rogoredo con 3.450 rispetto a 3.325, +3,8%.

Milano, 29 Marzo 2022

Fonte Ufficio Stampa